Krankentagegeldversicherung

Jeder von uns kann mal krank werden. Doch wenn die Krankheit länger andauert, kann dein Gehalt nach der Lohnfortzahlung deines Arbeitgebers stark schrumpfen oder sogar komplett ausbleiben.

Was ist eine Krankentagegeldversicherung? Ein Schnupfen oder eine kleine Erkältung – das ist meistens schnell vorbei. Aber was, wenn es ernster wird? Wenn du dich fragst: „Ab wann greift die Krankentagegeldversicherung?“ oder „Kann ich die Krankentagegeldversicherung abschließen während einer Krankheit?“, bist du hier genau richtig. Stell dir vor, du hast eine längere Erkrankung oder hattest einen Unfall. Nichts Ernstes, denkst du – bis du erfährst, dass eine Operation nötig ist. Wochenlanger Ausfall, und plötzlich endet nach nur sechs Wochen die Lohnfortzahlung deines Arbeitgebers. Ein Horrorszenario? Dank der Krankentagegeldversicherung schließt du diese Versorgungslücke und musst dir bei Arbeitsunfähigkeit durch Krankheit oder nach einem Unfall keine finanziellen Sorgen machen!

Eine Krankentagegeldversicherung sorgt dafür, dass dein Einkommen auch bei längerer Krankheit gesichert ist. So schließt du die Versorgungslücke, die oft nach der sechswöchigen Lohnfortzahlung entsteht. Gerade für Besserverdienende mit einem Gehalt über der der Beitragsbemessungsgrenze, ist die Krankentagegeldversicherung sinnvoll.

Das Wichtigste in Kürze: Krankentagegeldversicherung Voraussetzungen

Was ist eine Krankentagegeldversicherung und warum ist sie gerade für Angestellte und Selbstständige so sinnvoll? Finde heraus, ab wann die Krankentagegeldversicherung greift, welche Vorteile sie bietet und wie du den besten Tarif für dich findest – alles auf einen Blick!

- Ab wann zahlt die Krankentagegeldversicherung: Als gesetzlich versicherter Arbeitnehmer bekommst du für 6 Wochen deinen vollen Lohn weiterhin vom Arbeitgeber. Ab der siebten Woche tritt das gesetzliche Krankengeld in Kraft, aber halt – das deckt nur rund 70% deines Bruttogehalts, der Beitragsbemessungsgrenze* oder nur 90% deines Nettogehalts, je nachdem welcher Wert niedriger ausfällt. Hier schafft die private Krankentagegeldversicherung Abhilfe! Sie zahlt bspw. ab dem 43. Krankheitstag – der siebten Woche – und schließt so die finanzielle Lücke nach der gesetzlichen Lohnfortzahlung deines Arbeitgebers.

*Besonders bei Gutverdienenden kann das gesetzliche Krankengeld weit unter dem gewohnten Nettolohn liegen und zu einer erheblichen Versorgungslücke bei Arbeitsunfähigkeit führen. - Wann beginnt die Leistung der Krankentagegeldversicherung: Dies ist eine Frage, die viele Angestellte und Selbstständige beschäftigt. Die versicherte Krankentagegeldleistung wird ausgezahlt, sobald ein offizieller Nachweis über die Krankengeldzahlung von der GKV vorliegt. Gewöhnlich startet die Auszahlung ab dem 1. Tag nach den ersten 6 Wochen der Arbeitsunfähigkeit und dauert an, solange die gesetzliche Krankenversicherung Krankengeld zahlt.

- Wie lange bekomme ich Krankengeld von der Krankenkasse: In der Regel wird das Krankengeld für denselben Krankheitsfall bis zu 78 Wochen innerhalb eines Zeitraums von drei Jahren gewährt. Die Zahlungen seitens der gesetzlichen Krankenkasse enden jedoch nach diesem Zeitraum oder vorzeitig im Falle eines Pflegefalls oder einer festgestellten Erwerbsminderung. Ein zusätzlicher Krankheitsfall während der Arbeitsunfähigkeit führt nicht zu einer Verlängerung des Krankengeldanspruchs.

- Wie lange wird Krankentagegeld gezahlt: Für gesetzlich Versicherte, die länger als 78 Wochen arbeitsunfähig sind und im Anschluss Arbeitslosengeld 1 beziehen, wird in der Regel das vereinbarte Krankentagegeld weiter ausgezahlt. Die Leistungen der Krankentagegeldversicherung setzen sich fort, bis die Betroffenen wieder arbeitsfähig sind, der Anspruch auf Arbeitslosengeld 1 endet oder eine Erwerbsminderungs- oder Berufsunfähigkeitsrente genehmigt wird.

Dabei sind die Bedingungen und Voraussetzungen verschiedener Krankentagegeldversicherungsanbieter unterschiedlich. Viele Krankentagegeldtarife garantieren eine Nachleistung von mindestens 3 Monaten. Bei einigen Anbietern, wie der Württembergischen, kann dies sogar bis zu 6 Monaten sein. Es ist daher sinnvoll, vor einem Online Abschluss einen gründlichen Krankentagegeldversicherung Vergleich durchzuführen.

Privat Versicherte und Selbstständige stehen ohne Unterstützung der gesetzlichen Krankenkasse da, was eine Versorgungslücke von 100% bedeutet. Daher ist die Krankentagegeldversicherung für sie nicht bloß eine sinnvolle Entscheidung, sondern schlichtweg unerlässlich.

Was ist der Unterschied zwischen Krankengeld und Krankentagegeld?

Für Privatversicherte ist die Krankentagegeld-Versicherung meist selbstverständlich. Überraschend ist jedoch, dass viele gesetzlich Versicherte diesen Schutz nicht nutzen, obwohl sie ein wertvolles Sicherheitsnetz darstellt. Insbesondere für Personen mit höherem Einkommen oder jene, die bei längerer Arbeitsunfähigkeit keinen Gehaltsausfall hinnehmen möchten, ist sie unerlässlich.

Krankengeld: Stell dir vor, du bist bereits seit sechs Wochen krank und noch immer nicht arbeitsfähig. Bis jetzt hat dein Arbeitgeber dein Gehalt weitergezahlt. Aber was geschieht im Anschluss? Hier greift das Krankengeld – dein gesetzlicher Schutz, wenn du gesetzlich krankenversichert bist. Vom Beginn der 7. Woche bis max. zur 78. Woche deiner Erkrankung steht die gesetzliche Krankenkasse dir finanziell zur Seite.

Nach der Lohnfortzahlungspflicht des Arbeitgebers entsteht mit dem Eintritt des Krankengeld eine Versorgungslücke von ca. 20% – 30% zum bisherigen Nettoeinkommen. Eine private Krankentagegeldversicherung schließt genau diese Lücke. Die Voraussetzung? Du musst gesetzlich krankenversichert sein. Selbstständige, die freiwillig in der gesetzlichen Krankenversicherung sind, können sich übrigens auch dafür entscheiden, Krankengeld zu beziehen.

Krankentagegeld: Ist eine Krankenzusatzversicherung, die du dir über eine private Versicherungsgesellschaft holst. Gerade wenn du als Privatversicherter kein Krankengeld erhältst oder als gesetzlich Versicherter ab der siebten Woche einen Einkommensverlust mit dem Krankengeld spürst, tritt das Krankentagegeld in Aktion. Es gleicht deinen Einkommensausfall aus, sodass du dich voll und ganz auf deine Genesung konzentrieren kannst. Das Beste? Du passt den monatlich ausgezahlten Betrag individuell an deinen Lebensstil und deine Ausgaben an. Ein Schutz, der sich lohnt!

Aber Vorsicht: Manch einer verwechselt das Krankentagegeld mit dem sogenannten Krankenhaustagegeld. Mit dieser Versicherung erhältst du für jeden Tag, den du aufgrund medizinischer Notwendigkeiten im Krankenhaus verbringst, einen vorab festgelegten Betrag. Und das Beste? Der Anspruch beginnt bereits ab dem ersten Tag deines Aufenthalts und setzt keine Mindestaufenthaltsdauer voraus.

Leistungen der privaten Krankentagegeldversicherung im Überblick

In diesem Artikel richten wir unser Augenmerk auf die Krankentagegeldversicherung für gesetzlich krankenversicherte Arbeitnehmer. Diese Versicherung dient vorrangig dazu, die finanzielle Lücke, die durch das gesetzliche Krankengeld entsteht, zu schließen. Für privat krankenversicherte Arbeitnehmer und Selbstständige wird diese Absicherung durch das Krankentagegeld aufgrund der möglichen Einkommenslücke von bis zu 100% sogar noch essenzieller.

Von der 7. bis zur 78. Woche einer Arbeitsunfähigkeit aufgrund Krankheit oder Unfall wird das Krankengeld durch die gesetzliche Krankenkasse übernommen. Allerdings deckt dieses nicht das vollständige Einkommen ab, wodurch eine Einkommenslücke von etwa 20% bis 30% des bisherigen Nettoeinkommens entsteht. Die private Krankentagegeldversicherung wurde entwickelt, um diese spezifische Versorgungslücke zu schließen. Sie garantiert somit eine finanzielle Sicherheit auch während längerer Krankheitsphasen.

Leistung der Krankentagegeldversicherung zusammengefasst:

- Auszahlung des vollen, im Voraus festgelegten Krankentagegeldes täglich.

- Beginn der Leistungszahlung ab dem 43. Tag (Start in der 7. Woche).

- Kontinuierliche Zahlung ohne zeitliche Begrenzung, einschließlich an Sonn- und Feiertagen.

- Das Krankentagegeld ist sowohl steuer- als auch sozialabgabenfrei.

Für wen ist eine Krankentagegeldversicherung sinnvoll?

„Brauche ich wirklich eine Krankentagegeld-Versicherung?“ Diese Frage stellen sich viele, und die Antwort ist nicht pauschal zu treffen. Ob eine solche Versicherung für dich in Frage kommt, hängt von mehreren Faktoren ab: Bist du angestellt oder selbstständig? Bist du gesetzlich oder privat versichert? Und nicht zuletzt spielt auch die Höhe deines Einkommens eine Rolle. Gemeinsam wollen wir diese Kriterien genauer unter die Lupe nehmen.

Gesetzlich versicherter Arbeitnehmer

Stell dir vor, du bist krank und kannst nicht zur Arbeit gehen. In den ersten sechs Wochen springt dein Arbeitgeber ein und zahlt dir deinen Lohn weiter. Klingt erstmal gut, oder? Im Anschluss übernimmt die gesetzliche Krankenkasse mit dem Krankengeld – aber Achtung! Die Krankengeld Höhe üblicherweise 20 Prozent weniger als dein übliches Nettoeinkommen. Das kann schnell zu einem Engpass führen, vor allem, wenn du fest mit deinem Gehalt rechnest, um deinen monatlichen Lebensunterhalt zu bestreiten.

Krankentagegeld Maximale Höhe

Vielleicht denkst du jetzt: „Ich verdiene gut, also brauche ich mir keine Sorgen machen.“ Doch hier kann es tückisch werden. Selbst wenn du ein Spitzengehalt einstreichst, ist das Krankengeld gedeckelt. Das bedeutet, dass du maximal 3.386 Euro brutto als Krankengeld bekommst – selbst wenn du eigentlich das Doppelte verdienen würdest! Nach Abzug aller Beiträge bleiben dir dann gerade einmal 3.068 Euro im Monat (Stand 2023). Die Rechnung ist einfach: Je höher dein Einkommen, desto größer die potenzielle Lücke und desto wichtiger wird die Krankentagegeld-Versicherung.

Aufstockung des Krankengeldes durch Tarifverträge

In manchen Branchen gibt es Tarifverträge, die eine Art Sicherheitsnetz gewährleisten. Hier wird vereinbart, dass der Arbeitgeber im Krankheitsfall das Krankengeld aufstockt, sodass du deinen vollen Nettolohn erhältst. Wenn das für dich gilt, Glückwunsch! In diesem Fall wäre eine zusätzliche Krankentagegeld-Versicherung tatsächlich nicht notwendig.

Privat Versicherter Arbeitnehmer

Wenn du als Arbeitnehmer privat krankenversichert bist, erhältst du nach sechs Wochen Lohnfortzahlung durch deinen Arbeitgeber kein Krankengeld mehr. Deshalb ist die Krankentagegeldversicherung für privat versicherte Angestellte so essenziell. Sie sollten eine Krankentagegeldversicherung abschließen, die ab dem 43. Tag die vereinbarte Krankentagegeldhöhe auszahlt und somit die monatlichen Ausgaben deckt.

Viele, die privat versichert sind, nehmen gleichzeitig auch eine Krankentagegeld-Versicherung bei der privaten Krankenversicherung. Aber das muss nicht sein. Du kannst einen Krankentagegeldversicherung Vergleich machen, die Bedingungen prüfen und den Testsieger der Krankentagegeldversicherung oder den Anbieter mit den besten Tarifen wählen.

Privat Versicherte Selbstständige

Ohne der Lohnfortzahlung des Arbeitgebers sowie das gesetzliche Krankengeld besteht eine volle Versorgungslücke, die durch eine private Krankentagegeldversicherung geschlossen werden sollte. Für Selbstständige ist eine Absicherung ab dem 8. Krankheitstag empfehlenswert, da sie sofort Einkommenseinbußen haben. Je nach Bedarf kann man unterschiedliche Tagegeldhöhen ab verschiedenen Tagen wählen, z. B. 50 € ab dem 8. und weitere 75 € ab dem 15. Tag.

Viele schließen das Krankentagegeld mit ihrer privaten Krankenversicherung ab. Das ist praktisch, aber nicht verpflichtend. Es kann sinnvoll sein, das Krankentagegeld bei einem anderen Anbieter zu wählen, da gute Konditionen in der Krankenversicherung nicht automatisch gute Konditionen beim Krankentagegeld bedeuten.

Freiwillig Gesetzlich Versicherte Selbstständige

Als gesetzlich versicherter Selbstständiger hast du die Möglichkeit, dich für oder gegen das Krankengeld zu entscheiden. Wählst du das Krankengeld, steigt dein Beitragssatz um den Zusatzbeitrag leicht an – von 14% auf 14,6%. Das bedeutet konkret Mehrkosten von ca. 30 Euro monatlich (Stand 2023).

Im Krankheitsfall bekommst du ab dem 43. Tag Krankengeld, welches 70% deines üblichen Einkommens entspricht. Allerdings gibt es eine Obergrenze von 116 Euro brutto täglich (Stand 2023). Wenn dir 116 Euro am Tag nicht ausreichen, kannst du dein gesetzliches Krankengeld mit einer privaten Krankentagegeldversicherung ergänzen.

Wenn das Krankengeld erst ab dem 43. Tag greift und du frühere finanzielle Unterstützung benötigst, gibt es Alternativen. Erstens kannst du bei deiner gesetzlichen Kasse einen Wahltarif mit zusätzlichem Beitrag wählen, der die Zahlung schon ab der vierten Woche oder früher sichert. Zweitens hast du die Option, ein privates Krankentagegeld zu vereinbaren, das eventuell bereits ab der dritten oder vierten Woche beginnt. Bedenke: Eine kürzere Wartezeit (Karenzzeit) erhöht die Kosten. Daher ist es ratsam, die Kosten für ein privates Krankentagegeld und den Aufpreis des gesetzlichen Krankengeld plus Wahltarif gegenüberzustellen und so die wirtschaftlichste Lösung zu finden.

Krankentagegeld berechnen

Das Krankentagegeld dient dazu, finanzielle Engpässe infolge einer längeren Arbeitsunfähigkeit zu überbrücken. Die genaue Höhe des Krankentagegeldes wird durch den individuellen Versicherungsvertrag bestimmt und variiert je nach Versicherungsunternehmen und gewähltem Tarif.

Grundlagen zur Berechnung des Krankentagegelds

- Karenzzeiten: Bei Arbeitnehmern beträgt die Karenzzeit in der Regel 42 Tage. Erst nach dieser Frist beginnt die Leistung des Krankentagegeldes, um eine Überschneidung mit der gesetzlichen Lohnfortzahlung zu vermeiden.

- Leistungshöhe: Das Krankentagegeld, in Kombination mit anderen Krankengeldern wie Übergangsgeld oder Verletztengeld, sollte das durchschnittliche Nettoeinkommen nicht überschreiten.

- Besonderheit für Selbstständige: Selbständige und Freiberufler sind nicht an die 42 Tage-Regelung gebunden. Daher ist es ratsam, Tarife zu wählen, die bereits ab dem 1., 7. oder 14. Tag Leistungen erbringen, um finanzielle Engpässe zu vermeiden.

Berechnungshilfe: Mithilfe des Krankentagegeldrechners kannst du den individuellen Bedarf an Krankentagegeld ermitteln. Teste jetzt den Krankentagegeldrechner.

Basis für die Berechnung: Das durchschnittliche Nettoeinkommen der letzten 12 Monate vor Antragstellung oder Beginn der Arbeitsunfähigkeit dient als Grundlage für die Ermittlung des Krankentagegeldes.

Wichtiger Hinweis: Sollte sich das Nettoeinkommen verringern, etwa durch geänderte Arbeitsverhältnisse oder eine Lohnkürzung, ist es wichtig, die Versicherung darüber zu informieren, um Anpassungen vorzunehmen. Weitere Informationen findest du in den FAQ unter Krankenhaustagegeld Anpassung Krankentagegeld.

So wird die Höhe deines Krankengelds berechnet

Krankengeld für gesetzlich versicherte Angestellte, Arbeitnehmer und Selbstständige

So kannst du die die Höhe der Krankentagegeldversicherung bestimmen und du erfährst in diesem Abschnitt welche Faktoren dabei eine Rolle spielen.

| Wichtige Fakten | Details |

|---|---|

| Berechnungsgrundlage für gesetzliches Krankentagegeld | 70% des letzten Bruttogehalts oder 90% des letzten Nettogehalts (niedrigerer Wert gilt) |

| Maximales gesetzliches Krankengeld GKV | 70 % der Beitragsbemessungsgrundlage (variiert jährlich) |

| Empfohlene Absicherungshöhe | 80% des Bruttoeinkommens oder 100% des Nettoeinkommens |

| Obergrenze für Ersatzeinkünfte | Summe darf nicht höher sein als das Nettoeinkommen der letzten 12 Monate |

| Beschränkungen bei Angestellten | Krankentagegeld + gesetzliches Krankengeld dürfen Nettoeinkommen nicht übersteigen |

| Beschränkungen bei Selbstständigen | Maximal 70% des Gewinns können abgesichert werden |

| Täglicher Bedarf | Gesamtbedarf/30, auf volle Euro aufgerundet |

| Beitragspflicht zur Sozialversicherung | Keine Beiträge zur gesetzlichen Krankenversicherung, aber Beiträge zur Pflege-, Renten- und Arbeitslosenversicherung auf Grundlage von 80% des sozialversicherungspflichtigen Arbeitsentgelts |

| Maximale Krankentagegeldhöhe (Stand August 2023) | 3.094,56 € mit Kindern, 3.055,72 € ohne Kinder |

Tagegeldhöhe Krankentagegeldversicherung online berechnen

Mithilfe des Krankengeldrechners von Versicherungsbote ermittelst du spielend leicht deinen persönlichen Absicherungsbedarf.

Krankentagegeldrechner

powered by Versicherungsbote.de

Wichtige Fakten zur Höhe der Krankentagegeldversicherung

Um die Höhe des Krankentagegeldes zu bestimmen, das du absichern solltest, musst du zunächst deinen Absicherungsbedarf berechnen. Das gesetzliche Krankengeld beträgt 70 Prozent des letzten Bruttogehalts oder 90 Prozent des letzten Nettogehalts, wobei der niedrigere Wert zählt. Es wird allgemein empfohlen, eine Absicherung in Höhe von 80 Prozent deines Bruttoeinkommens oder 100 Prozent deines Nettoeinkommens anzustreben. Die Summe aus dem Krankentagegeld und anderen Ersatzeinkünften darf jedoch nicht höher sein als dein Nettoeinkommen der letzten zwölf Monate.

Bei Angestellten darf das Krankentagegeld das Nettoeinkommen aus der beruflichen Tätigkeit zusammen mit dem gesetzlichen Krankengeld nicht übersteigen. Bei Selbstständigen können maximal 70 Prozent des Gewinns abgesichert werden. Als Grenzen gelten die Summe deines privaten Krankentagegeldes sowie eventuelle andere Krankengelder.

Um deinen täglichen Bedarf zu ermitteln, der benötigt wird, um den Einkommensausfall auszugleichen, teilst du dieses Ergebnis durch 30 und rundest auf volle 5 € auf. Es fallen keine Beiträge zur gesetzlichen Krankenversicherung an, da die Mitgliedschaft dann beitragsfrei bleibt (§ 224 Abs. 1 SGB V). Für die Beiträge in der Pflege-, Renten- und Arbeitslosenversicherung werden Beiträge auf Grundlage von 80 % des sozialversicherungspflichtigen Arbeitsentgelts fällig (§ 192 Abs. 1 Nr. 2 SGB V, § 166 Abs. 1 Nr. 2 SGB VI, § 345 Nr. 5 SGB III). Du zahlst dabei nur die Beitragsanteile, die auf das Brutto-Krankengeld bezogen sind. Die in der Regel höhere Differenz übernimmt die Krankenkasse (§ 347 Nr. 5 SGB III, § 170 Abs. 1 Nr. 2 a) SGB VI, § 59 Abs. 2 SGB XI). Das maximal von der deutschen gesetzlichen Krankenkasse nach Abzug der Sozialversicherungsbeiträge gezahlte Krankengeld kann höchstens 3.094,56 € bzw. 3.055,72 € bei Versicherungsnehmern ohne Kinder betragen – Stand August 2023.

Krankentagegeld einfach selbst berechnen

Die genaue Berechnung deiner Krankentagegeldversicherung hängt stark von deinen individuellen monatlichen Einnahmen und Ausgaben ab. Gerade als sozialversicherungspflichtiger Arbeitnehmer kann es eine Herausforderung sein, den Überblick zu behalten. Daher könnte es sinnvoll sein, Krankentagegeld selbst zu berechnen und eine detaillierte Haushaltsaufstellung zu erstellen.

Deine monatlichen Ausgaben auf einen Blick

Nachfolgend findest du eine Tabelle, die eine detaillierte Aufstellung deiner potenziellen monatlichen Ausgaben enthält. Und damit du das Thema Krankentagegeld nicht aus den Augen verlierst, beachte es gleich in der Kategorie ‚Versicherungen‘.

Um deine monatlichen Kosten zu ermitteln, ziehst du dein voraussichtliches Krankengeld als angestellter Arbeitnehmer von der Summe deiner monatlichen Ausgaben ab.

Kostenrechner für monatliche Ausgaben

Mit dieser interaktiven Tabelle hast du eine Grundlage, um deine persönliche Finanzplanung anzupassen und eventuell auch Platz für ein Krankentagegeld zu schaffen. Es lohnt sich, in die eigene finanzielle Sicherheit oder finanzielle Freiheit im Rentenalter sowie rechtzeitig für eine finanzielle Unabhängigkeit mit 50 zu investieren.

So berechnest du dein Krankentagegeld

In diesem Abschnitt erfährst du alles, was du zum Thema „Krankentagegeld Höhe berechnen“ wissen musst, inklusive wertvoller Experten-Tipps und einem praktischen Beispiel, das dir die Berechnung veranschaulicht.

Gesetzliches Krankengeld als Grundlage deiner Absicherung

- Das gesetzliche Krankengeld beträgt entweder 70 Prozent deines letzten Bruttogehalts, der Beitragsbemesungsgrenze oder 90 Prozent deines letzten Nettogehalts. Der niedrigere der Werte wird angewendet.

Empfehlungen von Versicherungsexperten

- Experten raten dazu, sich in Höhe von 80 Prozent des Bruttogehalts oder 100 Prozent des Nettogehalts abzusichern.

- Diese Werte dienen als Orientierung für die ideale Höhe deines Krankentagegelds.

Was ist Krankentagegeld?

- Krankentagegeld ist eine Krankenzusatzversicherung, die du optional über eine Versicherung abschließen kannst.

- Das Krankentagegeld inkl. des gesetzlichem Krankengeld und andere Lohnersatzleistungen dürfen zusammen nicht höher sein als dein Nettoeinkommen der letzten zwölf Monate.

Detaillierte Berechnung der Krankengeldhöhe: Ein praktisches Beispiel

Nehmen wir als Beispiel eine ledige 24-jährige angestellte Person ohne Kinder:

- Bruttogehalt: 3.900 Euro

- Monatlicher Nettolohn: 2.482,80 Euro

- Zusatzbeitrag zur Krankenkasse: 1,4%

So berechnet sich das gesetzliche Krankengeld

Beispielrechnung: Das Krankengeld würde nach diesen Kriterien berechnet.

| Berechnungsgrundlage | Betrag |

|---|---|

| monatliches Bruttogehalt | 3.900 € |

| monatliches Nettogehalt (Lohnsteuerklasse I, keine Kinder) | 2.482 € |

| 70 % des Bruttogehalts | 2.730 € |

| 90 % des Nettogehalts | 2.235 € |

| monatliches Krankengeld brutto | 2.235 € |

| abzüglich Anteil Rentenversicherung (9,3 %) | 207 € |

| abzüglich Anteil Arbeitslosenversicherung (1,30 %) | 29 € |

| abzüglich Anteil Pflegeversicherung (2,30 %) | 51 € |

| monatliches Krankengeld netto | 1.946 € |

| tägliches Krankengeld netto | 65 € |

| Differenz zum Nettoeinkommen | 536 € |

Es ist wichtig, dass du weißt, dass die hier dargestellten Werte aufgerundet wurden und daher kleine Abweichungen enthalten (Stand: 2023).

Ein weiterer wichtiger Punkt ist, dass dein Brutto- oder Nettoverdienst auch einmalige Zahlungen wie Weihnachts- und Urlaubsgeld beinhaltet (gemäß § 47 Abs. 2 Satz 6 SGB V). Das bedeutet, dass solche Zahlungen in deinem Vorteil berücksichtigt werden.

Optimaler Krankentagegeld-Bedarf am Beispiel erklärt

Wenn es um deine finanzielle Absicherung im Krankheitsfall geht, stellt sich oft die Frage: „Krankentagegeld – welche Höhe ist die richtige?“ In diesem Artikel zeigen wir dir, wie du deine Versorgungslücke effektiv schließen kannst.

Bedarfsermittlung Krankentagegeld

Um den Bedarf an Krankentagegeld besser einschätzen zu können, betrachten wir das Beispiel unseres Musterkunden. Die Eckdaten sind wie folgt:

- Persönliche Angaben: Unser Musterkunde wurde am 6. Dezember 1999 geboren und ist zum Zeitpunkt der Betrachtung 23 Jahre und 9 Monate alt.

- Berufliche Situation: Der Musterkunde arbeitet als Industriemechaniker/in im Bereich Maschinen- und Systemtechnik und ist in Baden-Württemberg tätig.

- Finanzielle Eckdaten:

- Bruttoeinkommen: Das monatliche Bruttoeinkommen beträgt 3.900,00 €.

- Nettoeinkommen: Nach Abzug der Sozialversicherungsbeiträge liegt das Nettogehalt bei 2.482,80 €.

- Versicherungsstatus: Unser Musterkunde ist in Deutschland gesetzlich krankenversichert.

- Beitragssatz zur Krankenversicherung: Der Beitragssatz beträgt insgesamt 16,00 % (14,6 % Grundbeitrag plus 1,4 % Zusatzbeitrag).

- Weitere Informationen: Der Musterkunde hat keine Kinder und ist älter als 23 Jahre.

Schritt-für-Schritt: So wird das Krankentagegeld optimal berechnet

Bei einem Bruttogehalt von 3.900 Euro erhält unser Musterkunde nach der 6-wöchigen Lohnfortzahlung durch den Arbeitgeber ein Krankengeld in Höhe von 1.946,27 Euro. Die empfohlene Höhe des Krankentagegelds beträgt 17,88 Euro und wird üblicherweise auf die nächsten 5 Euro aufgerundet, in diesem Fall also auf 20 Euro. Ohne eine Krankentagegeldversicherung würde unser Musterkunde nach 6 Wochen eine Versorgungslücke von -536,53 Euro haben, die sich nach der maximalen Dauer von 72 Wochen auf -8.823,32 Euro summiert.

| Bedarfsermittlung Krankentagegeld | Euro |

|---|---|

| Bruttogehalt | 3.900,00€ |

| Nettogehalt | 2.482,80 € |

| Einmalzahlungen | 0€ |

| abweichende Einmalzahlungen berücksichtigen? | Nein |

| Dauer der Lohnfortzahlung vorgeben | 6 Wochen |

| Anspruch auf Krankengeld (brutto) monatlich | 2.234,52 € |

| ./. SV-Abgaben* | 288,25 € |

| Netto-Krankengeld nach SV-Abgaben | 1.946,27 € |

| Erforderliches Krankentagegeld (17,88 €) aufgerundet auf volle Euro | 18,00 € |

| ./. vorhandenes Krankentagegeld (42 KT) | 0,00 € |

| empf. Krankentagegeld (aufgerundet auf volle 5 €) | 20,00 € |

| Nettolücke (-) nach vorhandenen Absicherungen | -536,53 € |

| Nettolücke (-) nach 72 Wochen (max. Dauer) | -8.823,32 € |

| Rundungsvorschrift | auf volle 5 € |

| *Hinweis zur SV-Beiträgen RV: 9,30 % + ALV: 1,30 % + PV: 2,30 % = 12,90 % |

Zusätzliche Krankentagegeldversicherung

Unsere Musterkunde erhält eine zusätzliche Krankentagegeldversicherung mit einer Karenzzeit von 42 Tagen und einem Tagessatz von 20,00 €. Dies bedeutet, dass er nach 42 Tagen (bzw. nach 6 Wochen) Krankheit zusätzlich zu seinem Krankengeld täglich 20,00 € erhält oder 600,00 Euro im Monat über eine Krankentagegeldversicherung.

Berechnung des Krankengeldes

Krankengeld für gesetzlich krankenversicherte

Die Berechnung des Krankengeldes kann komplex erscheinen. Hier ist eine vereinfachte und strukturierte Darstellung, die die wichtigsten Punkte beleuchtet:

Anspruch und Berechnung

- Unser Musterkunde hat bei Krankheit einen Anspruch auf ein monatliches Brutto-Krankengeld von 2.234,52 €.

Sozialversicherungsbeiträge

- Von diesem Betrag werden Sozialversicherungsbeiträge abgezogen. Diese setzen sich wie folgt zusammen:

- Rentenversicherung: 9,3 %

- Arbeitslosenversicherung: 1,3 %

- Pflegeversicherung: 2,30 %

- Insgesamt: 12,90 %

- Nach dem Abzug dieser Beiträge verbleibt ein Netto-Krankengeld von 1.946,27 €.

Grundlagen für Angestellte

- Als angestellter und gesetzlich krankenversicherter Arbeitnehmer bekommst du im Krankheitsfall 70 % deines sozialversicherungspflichtigen Bruttoeinkommens als Krankengeld.

- Dieser Betrag ist allerdings auf maximal 90 % deines Nettoeinkommens begrenzt.

- Für Gutverdienende: Falls dein Einkommen über der Beitragsbemessungsgrenze liegt, wird das Krankengeld auf Basis von 70 % der Beitragsbemessungsgrenze berechnet.

Wichtiger Hinweis zu den Beiträgen

- Es ist wichtig zu wissen, dass von diesem Krankengeld weitere Sozialversicherungsbeiträge abgezogen werden. Im Jahr 2023 betragen diese:

- Für Versicherungsnehmer mit Kindern: 12,30 %

- Für Versicherungsnehmer ohne Kinder: 12,90 %

Vergleich und Lücke

Vergleichen wir das monatliche Nettoeinkommen unseres Musterkunden von 2.482,80 € mit dem kombinierten Einkommen aus gesetzlichem Krankengeld von 1.946,27 € und nicht vorhandenem Krankentagegeld, so ergibt sich eine monatliche Versorgungslücke von 536,53 €.

Wenn unser Kunde die maximale Dauer von 72 Wochen krank ist, kann sich diese Lücke auf insgesamt 8.823,32 € belaufen.

Die Top Vorteile einer Krankentagegeldversicherung, die du kennen solltest

In der heutigen unsicheren Welt ist es unerlässlich, sich gegen unvorhergesehene Gesundheitsprobleme abzusichern. Eine Krankentagegeldversicherung kann hierbei eine entscheidende Rolle spielen. Hier findest du die wichtigsten Vorteile einer Krankentagegeldversicherung, die dir helfen, eine fundierte Entscheidung zu treffen und den für dich passenden Anbieter zu wählen. Zögere nicht, uns für weitere Informationen zu kontaktieren.

- Passgenaue Absicherung deines Einkommens: Die Höhe des Krankentagegeldes wird individuell angepasst, um das Nettoeinkommen zu ersetzen, ohne es zu überschreiten. Basierend auf deinem Durchschnittsverdienst der letzten zwölf Monate, bietet es eine finanzielle Sicherheit bei Arbeitsunfähigkeit.

- Flexibel und ohne zusätzliche Wartezeiten: Bei steigendem Einkommen sollte das Krankentagegeld sowie die Karenzzeit (bspw. Leistung ab dem 43. Tag) ohne erneute Gesundheitsprüfung und ohne neue Wartezeiten angepasst werden können.

- Individueller Leistungsbeginn: Die Karenzzeit ist die Wartezeit, nach deren Ablauf das Krankentagegeld gezahlt wird, bspw. der 4. Tag oder häufig der 43. Tag bei Angestellten. Das Krankentagegeld wird ab dem individuell vereinbarten Leistungsbeginn gezahlt. Du bestimmst selbst, ab welchem Tag im Krankheitsfall das Krankentagegeld gezahlt wird – du hast die Wahl.

- Steuerfreie Leistungen: Das Krankentagegeld ist einkommensteuerfrei. Dies bedeutet, dass du das Geld, das du erhältst, vollständig behältst, ohne dass Steuern abgezogen werden.

- Schutz auch im Ausland: Im Fall einer akut auftretenden Krankheit oder eines Unfalls im Ausland sollte eine medizinisch notwendige stationäre Behandlung vollumfänglich abgesichert sein und in vollem Umfang geleistet werden.

- Einfache Abwicklung: Die Leistungsnachweise sind unkompliziert und ohne zusätzlichen Aufwand bei Attesten oder ähnlichem.

Sobald du gesetzliches Krankengeld von der deutschen GKV erhältst, sollte eine private Krankentagegeldversicherung – wie vereinbart – leisten. - Absicherung auch bei Arbeitslosigkeit: Wenn du während einer temporären Arbeitslosigkeit Krankengeld von der gesetzlichen Krankenversicherung beziehst, setzen Versicherungsunternehmen wie die Württembergische Versicherung ihre Leistungen fort.

- Vertragspause bei Arbeitslosigkeit:

Solltest du gesund sein und dich in einer Phase der Arbeitslosigkeit befinden, hast du die Möglichkeit, deinen Vertrag für bis zu 12 Monate zu pausieren. Es besteht in dieser Zeit Beitragsfreiheit. Sobald du eine neue Arbeitsstelle gefunden hast, kannst du den Vertrag wieder aktivieren. - Unterstützung während Rehabilitationsmaßnahmen: Du erhältst dein vertraglich vereinbartes Krankentagegeld auch während Rehabilitationsmaßnahmen, wenn bereits vorher Arbeitsunfähigkeit bestand und weiter fortbesteht.

- Schutz während der Schwangerschaft: Bei Arbeitsunfähigkeit infolge einer Schwangerschaft wird das Krankentagegeld ausgezahlt.

- Leistung bis zur Berufsunfähigkeit: Bei fortbestehender Arbeitsunfähigkeit leisten viele Versicherer, wie die Württembergische Versicherung, über die Höchstleistungsdauer* der gesetzlichen Krankenversicherung hinaus – bis zur Berufsunfähigkeit.

*In Deutschland wird gesetzliches Krankengeld für maximal 78 Wochen innerhalb von drei Jahren für dieselbe Erkrankung ausgezahlt - Gutes Preis-Leistungs-Verhältnis: Es empfiehlt sich, die Tarife verschiedener Anbieter zu vergleichen. Dabei solltest du auch die Finanzkraft des Versicherers im Blick haben, um während der Vertragslaufzeit vor unerwarteten Beitragserhöhungen geschützt zu sein.

- Verbraucherfreundlichkeit: Achte auf transparente und verständliche Vertragsbedingungen und wählen einen Anbieter, der sich durch Verbraucherfreundlichkeit auszeichnet.

- Ergänzende Absicherung: Die Krankentagegeldversicherung ist eine sinnvolle Ergänzung zu einer Berufs- oder Erwerbsunfähigkeitsversicherung. Es ist jedoch ratsam, auch weitere evtl. wichtigere Absicherungen in Betracht zu ziehen, die für deine persönliche Situation relevant sein könnten. Lasse dich hierzu bei uns umfassend beraten.

Rankings der Württembergischen

Top Krankentagegeldversicherungen im Vergleich

Um dir die Auswahl der besten Krankentagegeldversicherung zu erleichtern, präsentieren wir dir hier die aktuellen Rankings der Württembergischen. Erfahre, welche Tarife in puncto Leistung, Preis und Kundenzufriedenheit besonders gut abschneiden.

Die häufigsten Fragen zur privaten Krankentagegeldversicherung

Lies mehr über die wichtigsten Fragen zur Absicherung.

Wie wichtig ist Krankentagegeldversicherung?

Die Krankentagegeldversicherung stellt eine zuverlässige Sicherheitsnetz dar, falls Versicherte aufgrund einer Krankheit oder eines Unfalls nicht arbeiten können. Ab dem 42. Tag einer Arbeitsunfähigkeit springt diese Versicherung ein, um Verdienstausfälle abzufedern. Insbesondere für Angestellte mit einem höheren Einkommen oder Selbstständige ist sie von großer Bedeutung, da das von der gesetzlichen Krankenkasse gezahlte Krankengeld oft nicht ausreicht oder vorhanden ist.

Eine Krankentagegeldversicherung ist insbesondere sinnvoll für:

- Angestellte: Besonders Gutverdienende könnten von den regulären Leistungen der Krankenkasse unterversorgt sein.

- Selbstständige: Für sie gibt es spezielle Tarife, die ab dem ersten Krankheitstag greifen können.

Vorteile Krankentagegeldversicherung:

- Sicherung des Lebensstandards trotz Verdienstausfall.

- Flexible Tarifoptionen, auch ohne Gesundheitsprüfung oder Wartezeit.

- Möglichkeit, die Versicherung auch bei einer bereits bestehender Krankheit abzuschließen.

Nachteile:

- Zusätzliche monatliche Kosten, die jedoch im Vergleich zum potenziellen Einkommensverlust gering ausfallen.

Für wen ist Krankentagegeld sinnvoll?

Jeder Berufstätige kennt das Risiko: Ein Unfall, eine Krankheit oder Mutterschutz können das regelmäßige Einkommen schnell gefährden. Wer krankheits- oder unfallbedingt aber auch im Mutterschutz nicht arbeiten kann, sieht sich oft mit einem Einkommensrückgang konfrontiert. Das gesetzliche Krankengeld deckt, ab dem 42. Tag, in der Regel nur etwa 80% des letzten Nettoeinkommens ab. Für alle, denen diese Summe nicht ausreicht, um ihren gewohnten Lebensstandard zu halten, ist das Krankentagegeld eine empfehlenswerte Ergänzung.

Die Lösung? Eine Krankentagegeldversicherung. Sie schließt die Einkommenslücke und gewährleistet, dass du auch in Zeiten der Krankheit finanziell abgesichert bist. Dies ist besonders für Angestellte mit höherem Einkommen und Selbstständige sinnvoll, da die Lücke zum gewohnten Lebensstandard sonst umso größer wird.

Wer sich fragt, ab wann die Krankentagegeldversicherung greift: Sie zahlt in der Regel ab dem vereinbarten Zeitpunkt, der oftmals der 43. Tag nach Arbeitsunfähigkeit ist. Es gibt jedoch auch Tarife, die Krankentagegeldversicherung ab dem 1. Tag vorsehen.

Abschließend: Bis auf Beamte, die durch ihre Beamtenbezüge abgesichert sind, ist die beste Krankentagegeldversicherung für nahezu jeden Berufstätigen eine sinnvolle Überlegung. Nutze einen Krankentagegeldvergleich, um den optimalen Anbieter und Tarif für deine Bedürfnisse zu finden.

Was bedeutet Wartezeit (Karenzzeit) bei Krankentagegeldversicherung?

In der Krankentagegeldversicherung stoßen Interessierte oft auf den Begriff „Wartezeit“. Doch was bedeutet das genau für Versicherte?

Es gibt zwei Arten von Wartezeiten: die allgemeine und die besondere Wartezeit.

- Die allgemeine Wartezeit beträgt standardmäßig drei Monate. Sie bezieht sich auf Leistungen aus der Krankheitskosten-, Krankenhaustagegeld- und Krankentagegeld-Versicherung. Während dieser Zeit sind keine Zahlungen des Versicherers bei Arbeitsunfähigkeit vorgesehen.

- Die besondere Wartezeit umfasst einen Zeitraum von 8 Monaten. Bei Einkommensverlusten während der Mutterschutzzeiträume ist grundsätzlich eine spezielle Wartezeit von 8 Monaten vorgesehen. Erst nach Ablauf dieser Zeit können spezielle Leistungen beansprucht werden.

Einfach gesagt: Wartezeiten sind jene Zeiträume nach Vertragsbeginn, in denen Versicherte bei Arbeitsunfähigkeit keine Leistungen vom Versicherer erhalten. Sie dienen dazu, das Risiko für den Versicherer zu begrenzen und den Versicherungsschutz auf langfristige, unvorhersehbare Ereignisse auszurichten.

Ein wichtiger Hinweis: Hast du einen Nachweis über eine Krankengeldzahlung deiner gesetzlichen Krankenkasse? In diesem Fall wird, nach mindestens 6 Wochen Arbeitsunfähigkeit, die Leistung des Versicherers rückwirkend ab dem Beginn der Arbeitsunfähigkeit gewährt, soweit Versicherungsschutz besteht.

Zusammenfassend dient die Wartezeit dazu, den Einstieg in den Versicherungsschutz zu regeln. Einmal durchlaufen, entfallen diese Zeiten für die Zukunft. Es zahlt sich also aus, frühzeitig über eine Krankentagegeldversicherung nachzudenken!

Wie lange Wartezeit bei Krankentagegeldversicherung?

Bei der Krankentagegeldversicherung gibt es oft eine gewisse Zeitspanne, die du abwarten musst, bis die Versicherungsleistung in Anspruch genommen werden kann.

Was ist die Wartezeit?

Die Wartezeit beginnt im Normalfall mit dem im Versicherungsschein angegebenen Versicherungsbeginn. Sprich, von dem Tag an, an dem du den Vertrag unterschrieben hast. Ein wichtiger Punkt: Wartezeiten gelten nicht bei Unfällen.

Wie lang ist die Wartezeit?

In den meisten Fällen beträgt die Wartezeit bei einer Krankentagegeldversicherung drei Monate. Das mag jetzt erst einmal lang klingen, ist aber in der Versicherungsbranche völlig normal. Es gibt aber auch gute Nachrichten: Manche Tarife erlauben es, die Wartezeit unter bestimmten Bedingungen zu verkürzen oder gar zu überspringen.

So kannst du die Wartezeit verkürzen:

- Ein ärztliches Zeugnis vorlegen: Wenn du ein ärztliches Zeugnis über deinen guten Gesundheitszustand vorlegst, könnte die Wartezeit erlassen werden.

- Tarifwechsel: Wenn dein Tarif das erlaubt, kannst du durch einen Tarifwechsel die Wartezeit umgehen.

- Vorherige Versicherung: In einigen Fällen kann eine vorherige Krankentagegeldversicherung angerechnet werden, so dass die Wartezeit entfällt.

Die genauen Bedingungen hierzu sind von Anbieter zu Anbieter unterschiedlich, also informiere dich vorher gut, was für dich am sinnvollsten ist.

Achtung: Ausnahmen bestätigen die Regel!

Es gibt bestimmte Fälle, für die die Wartezeit trotz Vertragsabschluss nicht gilt. Wenn der Versicherungsfall, also die Krankheit, schon vor Beginn des Versicherungsschutzes eingetreten ist, wird generell nicht geleistet.

Worauf solltest Du bei einer Krankentagegeldversicherung achten?

Das Wort Altersrückstellungen klingt langweilig, ist aber extrem wichtig. Viele Tarife sind so kalkuliert, dass ein Teil deiner Beiträge angespart wird. Warum? Ganz einfach, um die höheren Kosten im Alter auszugleichen. Wenn du deinen Vertrag vorzeitig kündigst, sagst du auch Tschüss zu der von deinem Krankenversicherer angesparten tariflichen Beitragsückstellungen fürs Alter.

Das bedeutet im Klartext:

- Anbieterwechsel? Keine gute Idee, denn du verlierst deine angesparten Altersrückstellungen.

- Mit steigendem Alter und eventuellen gesundheitlichen Problemen wird es immer schwerer und teurer, einen neuen Vertrag abzuschließen.

Was macht einen guten Tarif aus?

Jetzt kommt der Part, bei dem wir uns die Frage stellen: Was zeichnet eigentlich einen guten Krankentagegeld-Tarif aus? Hier ist ein Kriterium, auf den du auch deinen Fokus legen solltest:

- Finanzstabilität des Anbieters: Wenn es darum geht, einen bedarfsgerechten Tarif für deine Krankentagegeldversicherung zu finden, solltest du nicht nur die Leistungen im Auge behalten. Ein weiterer entscheidender Punkt ist die finanzielle Zuverlässigkeit und Beitragsstabilität des Anbieters. Achte darauf, ob die Beiträge konstant oder sogar fallend sind, denn das ist ein gutes Indiz für solides Wirtschaften.

- Ratings: Gleichzeitig geben unabhängige Ratings und Auszeichnungen von renommierten Agenturen dir zusätzliche Sicherheit. Diese bewerten sowohl die Finanzkraft der Versicherung als auch die Stabilität der Beiträge. So kannst du sicherer sein, dass du eine planbare Entscheidung triffst, die dir langfristige Sicherheit bietet.

Wie hoch sollte die Krankentagegeldversicherung sein?

Eine private Krankentagegeldversicherung ergänzt das gesetzliche Krankengeld und sichert die versicherte Person finanziell ab, sollte das Einkommen aufgrund einer Arbeitsunfähigkeit reduziert werden. Insbesondere für Gutverdiener und Selbstständige kann diese Art von Absicherung entscheidend sein, um den gewohnten Lebensstandard aufrechtzuerhalten.

Wenn du krankheitsbedingt nicht arbeiten kannst, ist es essenziell, deine finanzielle Stabilität zu sichern. Das gesetzliche Krankengeld deckt in der Regel bis zu 70 Prozent deines Bruttoeinkommens ab, maximal jedoch 90 Prozent des Nettoeinkommens. Dies wird grundsätzlich ab dem 42. Tag, für maximal 78 Wochen innerhalb von drei Jahren gewährt, sofern es sich um dieselbe Erkrankung handelt.

Hier zeigt sich oft eine Versorgungslücke, die den Unterschied zwischen dem regulären Nettoeinkommen und dem Krankengeld darstellt. Ein fachmännischer Richtwert besagt, dass das Krankentagegeld in Höhe von 20 Prozent des Bruttoeinkommens abgesichert werden sollte.

Wie viel kostet eine Krankentagegeldversicherung?

Eine Krankentagegeldversicherung sichert dein Einkommen, wenn du aufgrund von Krankheit oder Unfall nicht arbeiten kannst. Doch was bedeutet das konkret für deine Kosten?

Beginnen wir mit einem Beispiel: Ein 33-jähriger Angestellter mit einem monatlichen Bruttoeinkommen von 3.900 € zahlt für eine Krankentagegeldversicherung bei der Württembergischen Versicherung im Tarif „Krankentagegeld für gesetzlich Versicherte“ (KTZR), die ein tägliches Krankentagegeld von 20 € (also monatlich 600 €) absichert, einen Beitrag von nur ca. 8,00 € monatlich.

Nehmen wir ein Beispiel: Ein 33-jähriger Angestellter verdient monatlich 3.900 € brutto. Er entscheidet sich für die Krankentagegeldversicherung bei der Württembergischen Versicherung, speziell für den Tarif „Krankentagegeld für gesetzlich Versicherte“ (KTZR). Dieser Tarif sichert ihm ein tägliches Krankentagegeld ab dem 43. Tag von 20 €, das entspricht monatlich 600 €. Für diese Absicherung zahlt er lediglich etwa 8,00 € pro Monat.

Aber, und das ist entscheidend: Der genaue Beitrag, den du für deine Krankentagegeldversicherung zahlst, wird maßgeblich von deinen individuellen Voraussetzungen bestimmt. Faktoren wie dein Alter, die Beantwortung von Gesundheitsfragen, deine gewünschte Absicherungshöhe und natürlich dein Berufsstatus spielen eine bedeutende Rolle. Überlege dir zum Beispiel, nach wie vielen Krankheitstagen du das Tagegeld erhalten möchtest. Je früher die Auszahlung beginnt, desto höher der Beitrag.

Je nach gewähltem Tarif und Krankentagegeldhöhe können die Beiträge stark variieren, von etwa 5 € bis hin zu über 80 € pro Monat. Ein wichtiger Hinweis: Angestellte sollten frühestens ab dem 42. Krankheitstag eine Krankentagegeldversicherung in Erwägung ziehen, da bis dahin der Arbeitgeber das volle Gehalt bei Arbeitsunfähigkeit bezahlt.

Wann wird das Krankentagegeld ausgezahlt?

Das Krankentagegeld wird rückwirkend ab dem Tag ausgezahlt, an dem ein Arzt die Arbeitsunfähigkeitsbescheinigung ausgestellt hat. Dieser Zahlungszeitraum erstreckt sich über die gesamte Dauer der Arbeitsunfähigkeit. Ist eine Verlängerung der Arbeitsunfähigkeit notwendig, sollte dem Versicherer eine fortgesetzte Bescheinigung zukommen lassen.

Einige wichtige Punkte zur Krankentagegeld-Auszahlung:

- Arbeitsunfähigkeitsbescheinigung: Diese wird oft als „Krankschreibung“, „Attest“ oder umgangssprachlich „gelber Zettel“ bezeichnet und wird normalerweise für einen Zeitraum von wenigen Tagen bis zu 6 Wochen ausgestellt.

- Endbescheinigung: Der behandelnde Arzt wird, bei voraussehbarem Ende der Arbeitsunfähigkeit, eine Bescheinigung ausstellen, die das Ende markiert. Diese wird als elektronische Arbeitsunfähigkeitsbescheinigung (eAU) mit dem Vermerk „Endbescheinigung“ vorliegen.

- Zahlungsintervalle: Sobald eine aktualisierte Krankschreibung beim Versicherer eingeht, wird das Krankentagegeld bis zum angegebenen Enddatum gezahlt. Wird beispielsweise eine Krankschreibung für 14 Tage gegeben, so wird das Krankentagegeld für diesen Zeitraum anteilig berechnet.

- Monatliche Berechnung: Ein Krankengeld-Monat wird immer auf der Grundlage von 30 Tagen berechnet, unabhängig davon, wie viele Tage der aktuelle Monat tatsächlich hat.

- Einreichungsfristen: Während viele private Versicherungen flexiblere Fristen für das Einreichen einer Arbeitsunfähigkeitsbescheinigung bieten, verlangen gesetzliche Krankenkassen diese meist innerhalb von 3 Tagen. Bei Versäumnis könnte es zu Kürzungen des gesetzlichen Krankengeld kommen. Glücklicherweise werden die Bescheinigungen heutzutage meist elektronisch durch den Arzt übermittelt.

- Abschließende Zahlung: Nachdem die Arbeitsunfähigkeit endet, erfolgt eine finale Krankengeldzahlung von der gesetzlichen Krankenkasse und ggf. einer privaten Krankentagegeldversicherung.

In jedem Fall ist es ratsam, sich bei Unklarheiten oder besonderen Umständen direkt mit Ihrer Versicherung oder Krankenkasse in Verbindung zu setzen.

Wann kommt Krankengeld nach Endbescheinigung?

Die Endbescheinigung markiert den Abschluss einer Krankheitsphase. Doch was genau bedeutet das für das Krankengeld und wann wird diese Besonderheit ausgestellt?

Ein Monat Krankengeld wird stets auf Basis von 30 Tagen berechnet – egal, ob es sich um Februar oder einen Monat mit 31 Tagen handelt. Der behandelnde Arzt stellt, bei erkennbarem Ende der Arbeitsunfähigkeit, eine Endbescheinigung aus. Dies ist gleichzusetzen mit einer elektronischen Arbeitsunfähigkeitsbescheinigung (eAU), auf welcher explizit „Endbescheinigung“ vermerkt ist. Das Krankengeld wird bis zu diesem letzten dokumentierten Arztbesuch gezahlt. Nach Beendigung der Arbeitsunfähigkeit erhalten gesetzlich Krankenversicherte dann die finale Krankengeldzahlung.

Die Endbescheinigung kennzeichnet den Abschluss Ihrer Krankheitsperiode. Dabei handelt es sich um die finale Bescheinigung über deine Arbeitsunfähigkeit, die dir dein Arzt überreicht. Oftmals ist sie als „Krankenschein“, „Krankschreibung“, „Attest“ oder umgangssprachlich als „gelber Zettel“ bekannt.

Es ist ebenfalls möglich, dass sie ausgestellt wird, wenn der Zeitraum, in welchem Versicherte Anspruch auf Krankengeld haben, endet. Es ist wichtig zu verstehen, dass die Endbescheinigung nicht mit dem Krankentagegeld, sondern nur mit dem gesetzlichen Krankengeld, verknüpft ist.

Zusammengefasst: Die Endbescheinigung ist ein klares Signal für das Ende einer Krankheitsphase und bestimmt den Abschluss der Krankengeldzahlungen. Sei sicher, dass dein Arzt diese nur ausstellt, wenn es medizinisch gerechtfertigt ist.

Was ist der Unterschied zwischen Krankengeld, Krankentagegeld und Krankenhaustagegeld?

Es ist essentiell, die Unterschiede zwischen Krankengeld, Krankentagegeld und Krankenhaustagegeld zu kennen, um die beste Absicherung für die eigenen Bedürfnisse zu wählen.

- Krankengeld: Dies ist eine Leistung der gesetzlichen Krankenversicherung. Solltest du aufgrund einer Krankheit über 6 Wochen arbeitsunfähig sein, fängt das Krankengeld einen Teil deines Nettoeinkommens auf. Diese Versichertenleistung richtet sich an gesetzlich Versicherte, da Privatversicherte hier grundsätzlich keine Leistungen erhalten.

- Krankentagegeld: Diese Absicherung stellt eine freiwillige Krankenzusatzversicherung dar, die du bei einer von dir gewählten Versicherungsgesellschaft abschließen kannst. Sie deckt den Verdienstausfall während einer längeren Krankheitsphase, in der Regel ab der 6. Woche, ab.

Die Krankentagegeldversicherung stellt sicher, dass trotz Krankheit kein finanzielles Loch entsteht, weshalb es insbesondere für gutverdienende Angestellte und Selbstständige sehr empfehlenswert ist. - Krankenhaustagegeld: Diese Zusatzleistung dient dazu, dir für jeden Tag, den du im Krankenhaus verbringst, einen festgelegten Betrag zu zahlen. Es handelt sich um eine freiwillige Versicherung, die oft ohne Wartezeit oder Gesundheitsprüfung erhältlich ist und die Kosten deckt, die durch den Krankenhausaufenthalt entstehen könnten.

Gesetzliches Krankengeld: Wie hoch ist das Höchstkrankengeld?

Das Krankengeld für gesetzlich Versicherte deckt nicht immer die komplette Lücke zwischen dem gewohnten Einkommen und den während der Krankheit entstehenden Kosten. Vor allem bei einem Bruttogehalt über 4.987,50 Euro im Monat kann das gesetzliche Krankengeld nicht ausreichen.

2023 beträgt der gesetzliche Höchstsatz des Krankengeldes nur 116,88 Euro brutto täglich, das sind etwa 3.491 Euro im Monat.

Ist eine Krankentagegeldversicherung Pflicht?

Gesetzlich Krankenversicherte haben den Vorteil, dass sie Anspruch auf Krankengeld haben. Für Privatversicherte sieht das anders aus: Sie sind nicht automatisch über eine gesetzliche Krankenkasse abgesichert. Daher ist das Krankentagegeld für sie essenziell, um bei einer Erkrankung finanzielle Engpässe zu vermeiden.

Obwohl die Krankentagegeldversicherung für Privatversicherte nicht gesetzlich vorgeschrieben ist, stellt sie eine entscheidende finanzielle Absicherung dar. Für gesetzlich Versicherte empfiehlt es sich, über den Abschluss einer zusätzlichen Krankentagegeld-Zusatzversicherung nachzudenken, um mögliche finanzielle Lücken zu schließen. Es ist also kein Muss, aber eine kluge, planbare Überlegung wert.

Wann zahlt private Krankenzusatzversicherung Krankentagegeld?

Wenn es um den Anspruch auf Krankentagegeld geht, gibt es bestimmte Richtlinien, die zu beachten sind. Üblicherweise haben gesetzlich Versicherte nach der Lohnfortzahlung durch ihren Arbeitgeber, welche bis zum 42. Tag der Krankheit erfolgt, Anspruch auf Krankengeld.

Ab dem 43. Tag setzt das Krankengeld der gesetzlichen Krankenversicherung ein sowie die Leistung des vereinbarten Krankentagegeldes über eine Krankenzusatzversicherung.

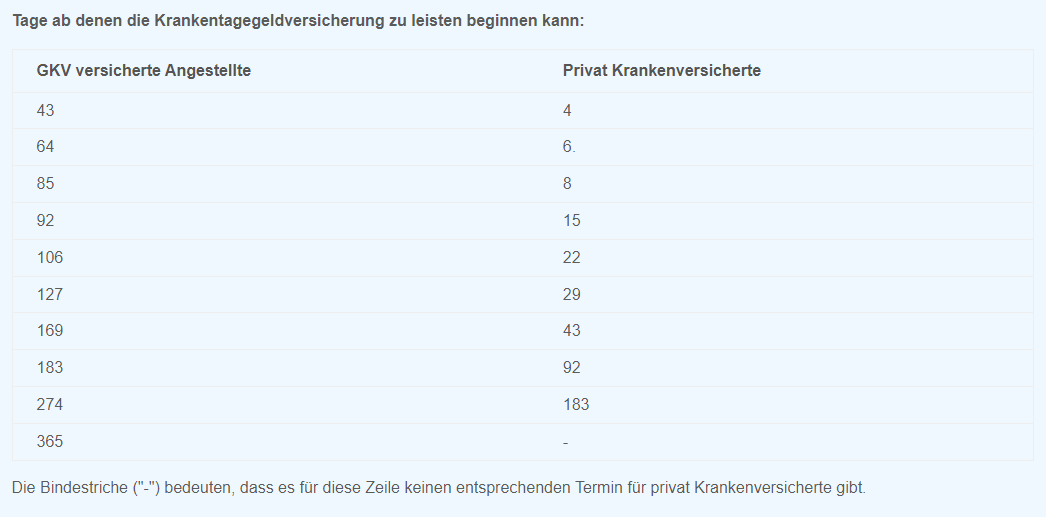

Hier ist eine Tabelle, die die Termine für den Leistungsbeginn des Krankentagegeldes sowohl für GKV-versicherte Angestellte als auch für privat Krankenversicherte zeigt.

Tage ab denen die Krankentagegeldversicherung zu leisten beginnen kann:

| GKV versicherte Angestellte | Privat Krankenversicherte |

|---|---|

| 43 | 4 |

| 64 | 6. |

| 85 | 8 |

| 92 | 15 |

| 106 | 22 |

| 127 | 29 |

| 169 | 43 |

| 183 | 92 |

| 274 | 183 |

| 365 | – |

Die Bindestriche („-„) bedeuten, dass es für diese Zeile keinen entsprechenden Termin für privat Krankenversicherte gibt.

Wann zahlt private Krankenzusatzversicherung Krankentagegeld?

Wenn es um den Anspruch auf Krankentagegeld geht, gibt es bestimmte Richtlinien, die zu beachten sind. Üblicherweise haben gesetzlich Versicherte nach der Lohnfortzahlung durch ihren Arbeitgeber, welche bis zum 42. Tag der Krankheit erfolgt, Anspruch auf Krankengeld.

Ab dem 43. Tag setzt das Krankengeld der gesetzlichen Krankenversicherung ein sowie die Leistung des vereinbarten Krankentagegeldes über eine Krankenzusatzversicherung.

Hier ist eine Tabelle, die die Termine für den Leistungsbeginn des Krankentagegeldes sowohl für GKV-versicherte Angestellte als auch für privat Krankenversicherte zeigt.

Wie ist Krankentagegeld zu versteuern?

Unabhängig davon, ob die versicherte Person in der gesetzlichen oder privaten Krankenversicherung versichert ist: Das Krankentagegeld selbst bleibt für dich steuerfrei.

Krankentagegeldversicherung steuerlich absetzen?

Wie lange besteht Anspruch auf gesetzliches Krankengeld?

Die gesetzliche Regelung zum Krankengeld sieht vor, dass bei derselben Erkrankung ein Anspruch für bis zu 78 Wochen innerhalb eines Zeitraums von drei Jahren (gemäß § 48 SGB V) besteht. Das entspricht einer Dauer von 19,5 Monaten. Hierbei ist zu beachten, dass die Krankheitsperioden nicht durchgehend sein müssen, sondern kumulativ betrachtet werden.

Wird das Ende dieser 78 Wochen erreicht, spricht man in Fachkreisen von einer „Aussteuerung“. Sollte jemand aufgrund seiner gesundheitlichen Situation nicht mehr in der Lage sein, beruflich tätig zu werden, besteht die Möglichkeit, eine Erwerbsminderungsrente zu beantragen. Es ist wichtig zu betonen, dass dieser Antrag bei anhaltenden gesundheitlichen Beeinträchtigungen auch bereits vor dem Erreichen der 78 Wochen, seitens der gesetzlichen Krankenkasse, gestellt werden könnte.

Parallel dazu bietet die private Krankentagegeldversicherung eine durchgehende Leistungszahlung an, die solange bestehen bleibt, bis der Versicherte wieder vollständig arbeitsfähig ist oder berufsunfähig ausgesteuert wird. Dies gewährleistet eine beständige finanzielle Absicherung in der gesamten Genesungsphase.

Für die bedarfsgerechte Absicherung empfehlen wir, sich eingehend über die genauen Bedingungen und Anspruchsdauern zu informieren. Spreche uns hierzu an.

Wie beantrage ich als Arbeitnehmer gesetzliches Krankengeld?

Du wirst länger als sechs Wochen arbeitsunfähig sein. In so einem Fall fragst du dich sicherlich, wie das mit dem Krankengeld läuft.

Erste Schritte: Krankschreibung und Arbeitgeber

Sobald du vom Arzt eine Arbeitsunfähigkeitsbescheinigung in den Händen hältst, ist es wichtig, deinen Arbeitgeber sofort darüber zu informieren. Der Arzt gibt diese Information in der Regel direkt elektronisch an deine Krankenkasse weiter (eAU). Um auf Nummer sicher zu gehen, solltest du jedoch selbst ein Exemplar der Krankschreibung an deine Krankenkasse schicken.

Achtung: Die Uhr tickt! Es gilt eine Meldefrist von einer Woche. Wenn deine Krankenkasse das Attest nicht innerhalb dieser Zeit erhält, ruht dein Anspruch auf Krankengeld solange die Meldung der gesetzlichen Krankenkasse nicht vorliegt. Das kann im schlimmsten Fall teuer werden, also besser doppelt absichern!

Automatische Benachrichtigung und Fragebogen

Wenn deine Entgeltfortzahlung durch den Arbeitgeber nach sechs Wochen endet, bekommst du automatisch einen Fragebogen deiner Krankenkasse zugeschickt. Manchmal ist es sinnvoll, proaktiv zu handeln und sich selbst an die Krankenkasse zu wenden, wenn absehbar ist, dass die Arbeitsunfähigkeit länger dauern wird.

Was passiert nach den ersten 42 Tagen?

In den ersten sechs Wochen bekommst du deine übliche Lohnfortzahlung vom Arbeitgeber. Ab dem 43. Tag springt dann die gesetzliche Krankenversicherung ein. Wenn du auch eine Krankentagegeldversicherung abgeschlossen hast, profitierst du von zusätzlichen Leistungen.

Was passiert nach Ablauf von 78 Wochen?

Du bist seit 78 Wochen (entsprechen etwa 1½ Jahren) krankgeschrieben, und dein gesetzliches Krankengeld läuft aus. Was geschieht nun?

Erwerbsminderung

Falls eine teilweise oder vollständige Erwerbsminderung festgestellt wird, springt die gesetzliche Erwerbsminderungsrente ein und die versicherte Person wird ausgesteuert. Dies kann auch schon vor Ablauf der 78 Wochen passieren.

Ein kleiner Spoiler: Diese Rente ist nicht das Gelbe vom Ei. Sie deckt nur einen Bruchteil deines vorherigen Einkommens ab.

Berufsunfähigkeit

Stellt sich heraus, dass du berufsunfähig bist, kommt jetzt deine Berufsunfähigkeitsversicherung ins Spiel. Vorausgesetzt natürlich, du hast eine abgeschlossen. Wichtig hierbei ist, dass du deinen Zustand frühzeitig der Versicherung meldest. Warum? Weil du dann sowohl Krankengeld als auch die Berufsunfähigkeitsrente erhältst, ohne dass diese gegeneinander aufgerechnet werden. Bei einer zusätzlichen, privaten Krankentagegeldversicherung sieht die Sache allerdings anders aus.

Und wenn ich noch keine Berufsunfähigkeitsversicherung habe?

Wenn du noch keine Berufsunfähigkeitsversicherung hast, ist es höchste Zeit, sich beraten zu lassen. Ja, du liest richtig. Beratung kann in so einer schwierigen Lebensphase ein wahrer Lebensretter sein.

👉 Tipp: Nutze unsere kostenlose Online-Beratung, um mehr über deine Optionen zu erfahren und eine bedarfsgerechte Entscheidung für deine individuelle Zukunft zu treffen.

Wann wird aus Arbeitsunfähigkeit Berufsunfähigkeit?

Arbeitsunfähigkeit und Berufsunfähigkeit sind Begriffe, die in der Versicherungswelt oft verwechselt werden. Doch es gibt klare Unterscheidungen zwischen beiden.

Arbeitsunfähigkeit tritt ein, wenn man aufgrund einer Krankheit oder eines Unfalls vorübergehend nicht in der Lage ist, seinen Beruf auszuüben. Diese Phase ist meist zeitlich begrenzt und durch eine ärztliche Bescheinigung, meistens eine Krankschreibung, definiert.

Berufsunfähigkeit hingegen ist gravierender. Sie bezeichnet den Zustand, in dem eine Person voraussichtlich dauerhaft – und hier sprechen wir von mindestens sechs Monaten – nicht mehr in der Lage ist, ihren zuletzt ausgeübten Beruf zu mindestens 50 Prozent auszuüben. Dies kann durch Krankheit, körperliche Beeinträchtigungen oder altersbedingte Faktoren verursacht werden.

Die Bestätigung der Berufsunfähigkeit erfolgt durch einen Arzt und wird in einem Attest festgehalten. Sobald die Berufsunfähigkeit festgestellt ist, greift die Berufsunfähigkeitsversicherung. Diese zahlt dem Versicherten eine monatliche Rente aus, um den Lebensunterhalt zu sichern, wenn der Betroffene seinem Beruf nicht mehr nachgehen kann.

Kurz gefasst: Arbeitsunfähigkeit ist temporär, Berufsunfähigkeit ist dauerhaft. Beide erfordern unterschiedliche Herangehensweisen in Bezug auf Versicherungsschutz und finanzielle Planung.

Zahlt die Krankentagegeldversicherung bei Berufsunfähigkeit?

Nein, die Krankentagegeldversicherung greift ausschließlich bei vorübergehender Arbeitsunfähigkeit und nicht bei dauerhafter Berufsunfähigkeit. Im Fall einer Berufsunfähigkeit erlischt daher der Anspruch auf Krankentagegeld. Um sich gegen das Risiko der Berufsunfähigkeit zu schützen, empfiehlt es sich, eine eigenständige Berufsunfähigkeitsversicherung in Erwägung zu ziehen. Diese garantiert gezielten Schutz und finanzielle Sicherheit bei dauerhaftem Verlust der Arbeitskraft.

Auszahlung über die gesetzliche Dauer hinaus

Viele Versicherungsgesellschaften, darunter auch die Württembergische Versicherung, gewähren Leistungen auch über den maximalen Zeitraum der gesetzlichen Krankenversicherung. Das bedeutet, sollte eine Arbeitsunfähigkeit anhalten, können Betroffene Unterstützung erhalten bis sie als berufsunfähig gelten.

Zum Kontext: In Deutschland ist das gesetzliche Krankengeld auf einen Zeitraum von bis zu 78 Wochen innerhalb von drei Jahren für die gleiche Krankheit begrenzt.

Sonderfall: Krankengeld bei Arbeitslosigkeit

Du bist arbeitslos und plötzlich aufgrund Krankheit oder Unfall arbeitsunfähig?

Hier kommt die gute Nachricht: Du hast immer noch Anspruch auf finanzielle Unterstützung, und zwar sowohl vom Staat als auch von deiner Krankenversicherung.

Während der ersten sechs Wochen einer gesundheitlich bedingten Arbeitsunfähigkeit wird das Arbeitslosengeld 1 ohne Unterbrechung von der Bundesagentur für Arbeit weitergezahlt. Für Personen, die Mitglied einer gesetzlichen Krankenversicherung sind, übernimmt diese nach Ablauf der Sechs-Wochen-Frist die finanzielle Verantwortung in Form von Krankengeld. Ein besonderes Merkmal hierbei: Die Höhe des Krankengeldes ist identisch mit dem bisher erhaltenen Arbeitslosengeld 1, es erfolgen also keine Kürzungen des Betrags. So bleibt deine gesetzliche, finanzielle Absicherung auch in Zeiten gesundheitlicher Herausforderungen, auf niedrigerem Niveau, stabil.

Tipp am Rande: Wenn du dich gegen das finanzielle Auf und Ab absichern möchtest, könnte eine private Arbeitslosenversicherung für dich interessant sein. Diese Zusatzversicherung solltest du allerdings abschließen, bevor du arbeitslos wirst. Sie könnte die Lücke zwischen deinem Arbeitslosengeld 1 und deinem bisherigen Nettoeinkommen schließen und dir so zusätzlichen finanziellen Spielraum geben.